亚餐展|火锅行业新动态::2024产业报告四大看点速览

2024-05-20

作者:编辑

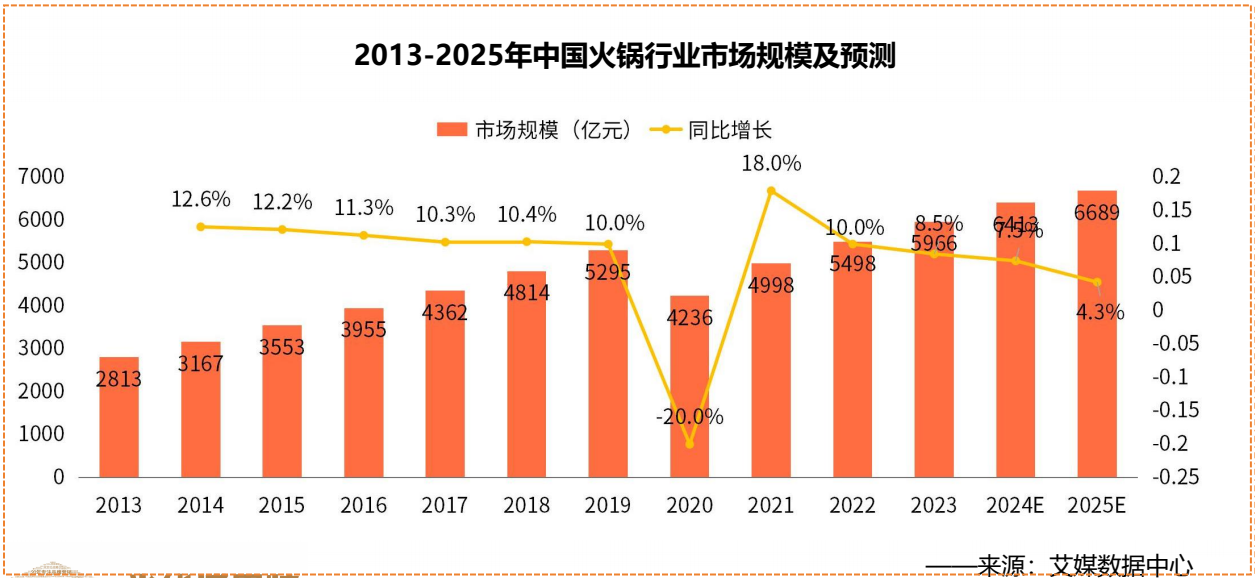

作为餐饮行业规模最大的细分赛道,火锅一直“热辣滚烫”。2023年中国火锅行业市场规模达5966亿元,预计在2024年其市场规模将继续增加,突破6000亿元。

与此同时,火锅赛道的“内卷大战”愈演愈烈。从价格、产品到模式场景,从行业龙头、网红新星到小街老店,似乎每一位入局者都或主动或被动的加入到这场“你死我活”的淘汰赛之中。

在此背景下,火锅行业发生了怎样的新变?火锅产业上下游从业者们又如何在激烈的“厮杀”中实现突围?

近期,山东省火锅餐饮协会、中法合资高博中贸国际会展集团联合光华博思特营销咨询机构在第十二届齐鲁火锅节上发布了《2024中国火锅食材消费大数据及产业竞争分析报告》,以期能为火锅从业者们提供一点借鉴。

规模有望破6000亿,“内卷”之下连锁加盟跑赢餐饮大盘

火锅在近几年占餐饮大盘比重基本在12%-15%之间浮动,2020年受疫情影响,市场规模明显下滑,21年疫情缓和逐渐回温,行业整体受疫情影响较大但韧性较强。

2023年,消费复苏之下,火锅行业市场规模稳步提升。

艾媒咨询数据显示,2023年中国火锅行业市场规模达5966亿元,预计在2024年其市场规模有望突破6000亿元。

值得注意的是,截至2023年,火锅在营门店总数超53万家。相较于其他正餐品类,火锅行业标准化程度高、管理体系成熟、群众基础广泛,更易于达成规模扩张,众多品牌加快构建规范化的经营管理体系,提升连锁比例。

截至2023年,火锅行业的连锁化率达23%,整体增速跑赢餐饮行业大盘,但相较于过去三年仅增长3个百分点,增速有所放缓。

产业链中游:调味品增速快、冻品增速放缓

将视线移至产业链中游,火锅调料与速冻火锅料制品呈现出不同的发展态势。

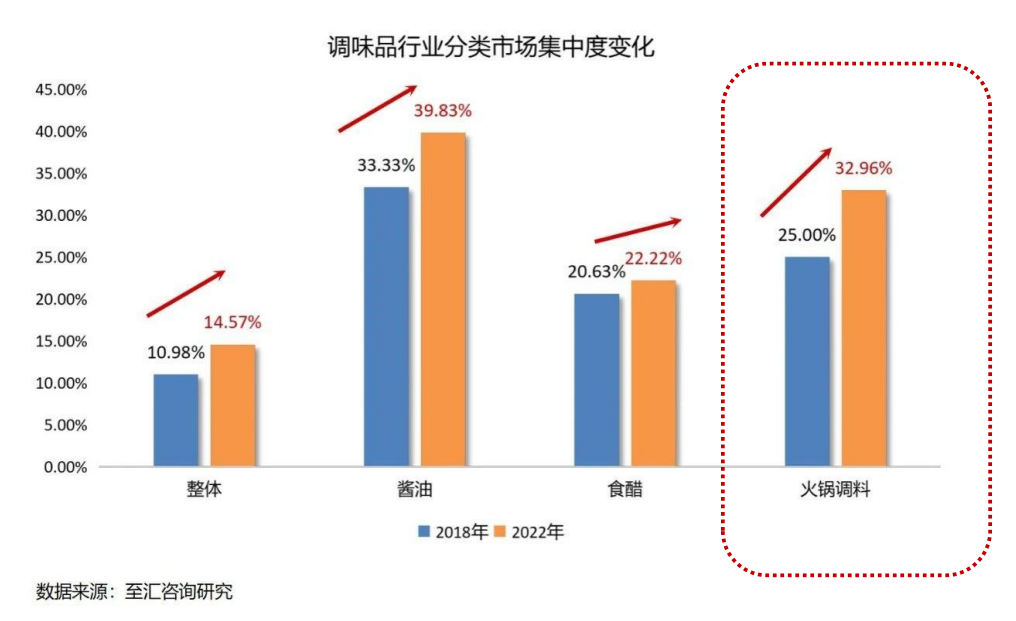

1.火锅调料增速快、市场集中度进一步提升

近年来,我国火锅调味料品类不断扩容,市场规模连年攀升,并呈双位数增长,特别是在火锅底料方面,目前其市场规模已突破300亿元。

2.速冻火锅料市场扩容增速放缓,行业集中度不高

近年来,速冻火锅料制品持续扩容,但增速有所放缓,行业集中度不高。

目前,安井食品是国内速冻火锅料的龙头企业,但其市场份额占比为9%,行业CR5在20%左右。

终端:高端化、极致性价比成双向新趋势;体验感、差异感成“增长原力”

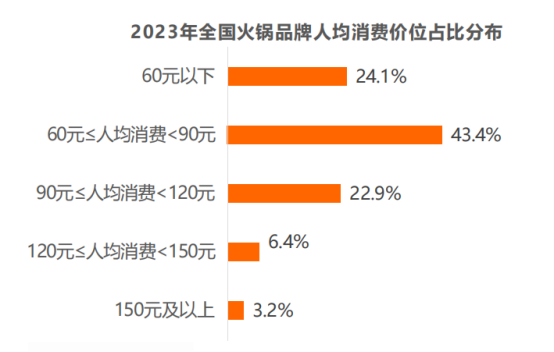

去年以来,火锅店内卷不断加剧,伴随着“9.9畅吃”等营销策略,火锅菜品的价格不断下探。

但就目前来说,火锅赛道的主流消费价位仍为60-120元 ,人均消费价位在120元以上的火锅品牌也不到一成。但随着九毛九推出人均消费500 元的高端副牌赏鲜悦木 , 珮姐老火锅联名新荣记推出全新的臻品火锅店等火锅高端化布局的推进,火锅价格带拓宽已成不争事实。

值得注意的是,当前火锅菜品从食材种类到食材品质都在进行升级。许多火锅店在全国范围挖掘地域特色食材,甄选各地优质食材,以丰富消费者用餐体验,书写更具吸引力的产品故事。

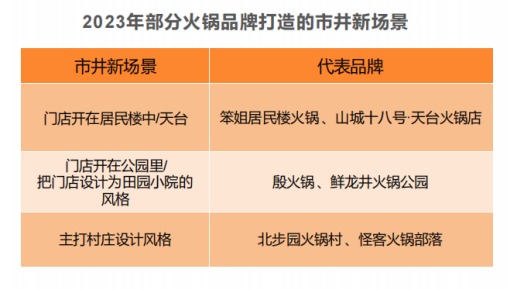

此外,各大火锅品牌也更加重视对新场景进行的开发、探索,切入居民楼、天台、田园小院、村落、夜市摆摊等场景,通过沉浸式体验营造松弛感,以接地气的方式给予顾客多种体验。

渠道:向全业态方向进化

渠道方面,随着火锅食材赛道日益拥挤,起点于火锅烧烤食材专卖的社区超市,在“卖什么”的道路上不断探索进化。

目前,火锅烧烤食材专卖店已从1.0版本的“火锅食材超市”,进化成为“煎+烤+涮+主食+零食+餐具”多品类融于一体的全业态火锅烧烤食材超市。

图源:锅圈食汇官网

总结

1.在市场、政策和标准的多重作用下,中国的火锅食材产业将向规范化、标准化、专业化的高质量发展模式升级。

2.竞争围绕品牌展开:火锅食材市场的巨大潜力吸引了大量企业入局,市场竞争加剧,同时不少企业加大了对C端市场的开拓,这些都对产品品牌提出了更高的要求。品牌不仅能提升势能,还能提升溢价能力。在C端,知名度高、口碑好的品牌更容易获得消费者的信任,从而增加产品销量。未来火锅食材的竞争将会围绕品牌而展开。

3.BC渠道兼顾:从头部企业对渠道的布局来看,B、C兼顾已经成为共识。在C端, 一些大单品的销量增速喜人,同时不管是线上电商平台还是线下连锁商超,都将火锅食材作为一个重要的增长点去打造。值得注意的是,B端客户和C端消费者的需求会存在差异,需要企业对产品做出相应的调整。

4.挖掘需求、打造品质差异化产品:挖掘产品要结合企业基因与自身优势,善于发现市场痛点,深入挖掘产品特性,集成、发扬传统菜品的特色,为消费者提供高品质的产品与服务。

注:关注“餐食界”公众号,后台发送“报告”,即可获取《2024中国火锅食材消费大数据及产业竞争分析报告》全文版。